引言 近年来,随着区块链技术的迅速发展,云钱包作为一种新兴的数字货币存储和交易方式,逐渐引起了人们的广泛...

随着科技的迅猛发展,数字钱包在过去几年里迅速崛起。越来越多的人选择使用数字钱包进行支付,原因显而易见:它们方便、快捷,甚至越来越多地被认为比传统的现金或银行卡更安全。数字钱包不仅仅是支付工具,它们已经演变为综合性的金融服务平台,为用户提供了各种增值服务。

数字钱包,顾名思义,是一种基于互联网的电子支付工具。用户通过下载相关应用程序,可以将银行卡、信用卡等多种支付方式绑定到一个应用中。用户可以随时随地进行支付,无需携带现金或实体卡片。数字钱包通常支持多种货币,可以满足不同国家和地区用户的需求。

数字钱包的生态系统主要包括以下几个组成部分:

用户的增长是数字钱包生态系统发展的关键。近年来,许多因素推动了用户数量的上升:

数字钱包的成功不仅在于其便捷性,商业化的探索同样至关重要。以下是一些商业化的新模式:

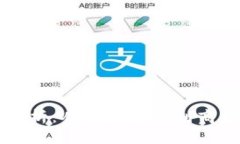

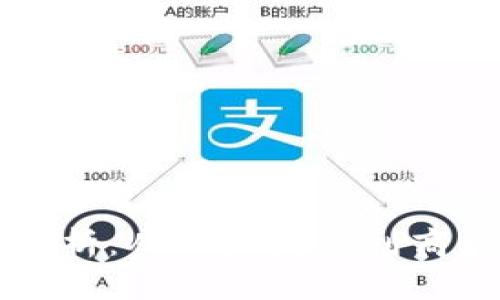

在数字钱包的生态中,有许多成功的案例值得借鉴。以中国的支付宝和微信支付为例,它们的成功不仅在于便捷的支付功能,更在于它们打开了生态系统的大门:

展望未来,数字钱包将继续发挥重要作用。随着用户习惯的变化和技术的进步,数字钱包的功能将不断进化:

总的来说,数字钱包的生态系统已经初具规模,并展现出了强大的发展潜力。无论是用户的增长,还是商业模式的探索,都为数字钱包的未来奠定了基础。在不断变化的市场环境中,抓住机遇、迎接挑战,将是数字钱包未来发展的关键。

数字钱包不仅为用户提供了便利的支付方式,也为商家和金融机构创造了新的机会。随着技术的持续进步,我们有理由相信,数字钱包将在未来的金融生态中扮演更加重要的角色。

希望通过以上分析,您能对数字钱包的生态系统有更加深入的理解。在数字化迅速发展的今天,紧跟技术潮流,将为我们创造更多的机会与挑战。

引言 近年来,随着区块链技术的迅速发展,云钱包作为一种新兴的数字货币存储和交易方式,逐渐引起了人们的广泛...

介绍数字钱包MSD 随着科技的不断进步,数字支付已经逐渐成为我们日常生活中不可或缺的一部分。其中,数字钱包作...

在现代社会,数字钱包已经成为我们日常生活中不可或缺的一部分。无论是购物、转账还是支付账单,数字钱包为我...

1. 区块链钱包的概念及发展 区块链钱包是用于存储、管理和交易加密货币的一种数字钱包。随着区块链技术的不断发...