引言 在数字化时代,数字钱包已成为现代金融交易的重要工具。无论是消费、转账,还是投资,数字钱包都提供了极...

在这个快速发展的时代,科技不断推动着金融行业的变革。尤其是在数字货币的浪潮下,央行数字钱包,这一新生事物,正在逐渐走入大众的视野。你有没有想过,央行数字钱包究竟意味着什么?它将如何改变我们的生活?

在本文中,我们将深入探讨央行数字钱包的背景,功能,优势,以及未来的发展趋势。希望通过这些详细的内容,让你对这项新技术有一个清晰的认识。

我们的传统支付方式大多依赖于纸币和银行转账。在这样的环境中,出现了许多中介机构,比如银行和支付平台。随着电子支付的普及,尤其是移动支付的盛行,人们的支付习惯正在悄然改变。

为了顺应这一变化,各国央行开始积极探索数字货币的发行。这一举措不仅是为了提高支付效率,更是为了加强对货币流通的管理。央行数字钱包应运而生,成为一种新型的支付工具。

央行数字钱包具备多种功能,首先是便捷性。用户仅需下载一个应用程序,就可以随时随地进行支付。无论是购物、转账还是缴费,操作都非常简单。

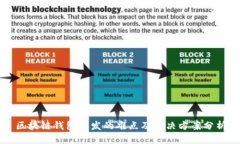

其次,央行数字钱包提高了支付的安全性。传统的支付方式往往依赖于密码和卡号,而央行数字钱包通过区块链技术提供了更高层次的安全保障。每一笔交易都有记录,透明且不可篡改。

最后,央行数字钱包可以促进金融普惠。许多偏远地区的居民可能无法方便地使用传统银行服务,而央行数字钱包则通过手机等便携设备,为他们提供了更便利的金融服务。

与传统支付方式相比,央行数字钱包的优势显而易见。首先,成本低。由于中央银行直接参与交易,交易成本显著降低。这样,用户的支付体验将变得更加经济实惠。

其次,交易速度快。通过数字钱包,用户可以在几秒钟内完成支付,极大地提高了交易效率。在忙碌的生活中,时间就是金钱,迅速完成交易无疑让我们节省了宝贵的时间。

第三,央行数字钱包还可以通过与大数据技术的结合,为用户提供个性化的金融服务。根据用户的消费习惯,数字钱包可以自动推荐相应的优惠活动,使得用户享受到更多的福利。

然而,央行数字钱包的推出并非没有挑战。首先是技术问题。尽管区块链技术提供了安全保障,但在实际操作中,技术的复杂性可能导致用户在使用过程中遇到困难。

其次,信息隐私的问题也引发了广泛关注。用户在使用数字钱包时需要输入个人信息,如何保护这些信息不被泄露,是各国央行必须解决的问题。

最后,市场的接受度也是一个未知数。传统的支付方式根深蒂固,要说服消费者接受新生事物需要时间。教育和推广工作显得尤为重要。

尽管面临各种挑战,央行数字钱包的未来依然充满希望。预计随着技术的不断成熟,数字钱包的安全性和便利性将进一步增强。用户的体验也会越来越好。

另外,央行数字钱包可能与国际支付系统接轨,为全球贸易提供便捷的支付服务。想象一下,通过一个统一的平台,我们可以轻松地进行跨国交易,这将使全球经济更加紧密。

此外,与人工智能技术的结合,也将使央行数字钱包的功能更加丰富。用户可以通过语音助手进行支付,甚至通过生物识别技术实现无缝支付,这些都是未来的发展方向。

央行数字钱包的崛起,标志着支付方式的一次深刻变革。它不仅仅是技术的创新,更是对未来生活方式的一次重新定义。随着数字钱包的普及,我们的生活、消费乃至整个社会的金融生态都将迎来很大的改变。

无论如何,央行数字钱包的“魔幻”之旅才刚刚开始。让我们拭目以待,未来充满期待!

引言 在数字化时代,数字钱包已成为现代金融交易的重要工具。无论是消费、转账,还是投资,数字钱包都提供了极...

引言 近年来,数字钱包作为一种新兴的支付方式,正在改变企业与客户之间的交易模式。对公数字钱包,作为企业间...

引言 在数字货币日益普及的今天,很多人开始关注如何安全、有效地存储自己的加密资产。数字冷钱包以其出色的安...

引言 随着数字货币的迅猛发展,越来越多的人开始使用数字钱包来存储和管理他们的加密资产。数字钱包不仅提供安...